.svg.png)

Påvirkningen af efterspørgslen kræver en noget længere forklaring. Men kort fortalt ser vi i øjeblikket markante prisstigninger på gødning, som er tæt koblet til energikomplekset og det sætter sig med tiden i fødevarepriserne. Danskerne er enormt overfølsomme overfor stigende fødevare- og benzinpriser, hvilket påvirker forbrugertilliden og dæmper efterspørgslen på byggeri i sidste ende. Hvorfor nævne efterspørgselseffekten, når artiklen handler om, hvordan regningen fordeler sig i byggebranchen? Fordi fordelingen afhænger af kapløbet mellem de to effekter. I sidste ende er det efterspørgslen, der dikterer, hvor meget hvert led kan sende videre: fra producent til leverandør, detailkæde, entreprenør og bygherre.

Producenterne og importørerne rammes først

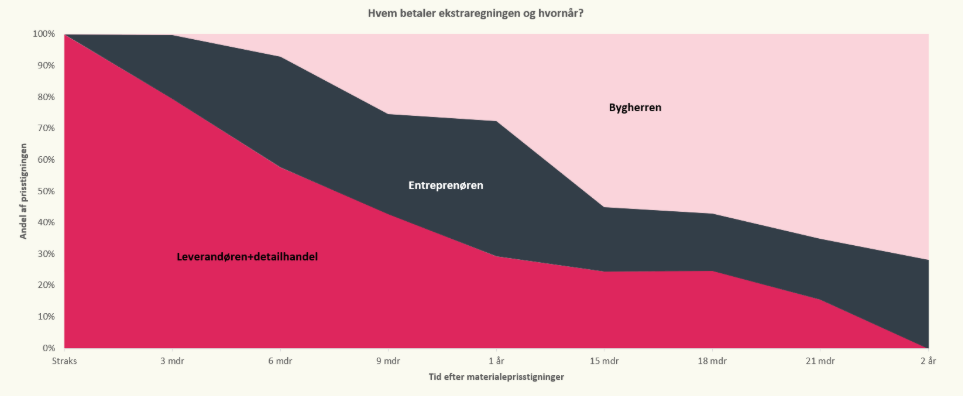

Omkring hver femte krone brugt på produktion i byggeriet går til import. Det betyder, at de stigende transportomkostninger har stor indflydelse på materialepriserne. Samtidig er producenterne af byggematerialer blandt de mest energitunge produktionsvirksomheder. Så de betaler vel også mest? Leverandørernes dækningsgrad faldt rigtig nok fra 38,1 til 33,3 pct. i 2022, men var tilbage på normalen i 2024. Allerede efter lidt over et halvt år havde leverandørerne og detailhandlerne sendt halvdelen af den ekstra regning videre til entreprenørerne. Til gengæld kræver det noget af en buffer i regnskaberne at måtte betale en meget stor del af omkostningsstigningen, selv hvis det kun er en kort periode.

Entreprenøren bærer aldrig den største del af regningen på noget tidspunkt. Men han bærer en del af den hele tiden. Mens leverandøren og detailledet sender regningen hurtigt videre og bygherren langsomt overtager, sidder entreprenøren med en vedvarende bid i mere end 2 år. Det har man også kunnet aflæse i entreprenørernes dækningsgrad, senest ved de sidste materialeprisstigninger, som fra midten af 2021 og frem til 2024 lå markant under normen. Mange entreprenører blev fanget af fastpriskontrakter indgået før 2022 og efterfulgt af en vigende efterspørgsel. Men det er ikke det eneste afgørende for transmissionshastigheden for prisstigningerne. For selv når kontrakterne kan genforhandles, er kunder tabsaverse: en prisstigning på 10 procent opleves hårdere, end en rabat på 10 procent glæder. Derfor holder virksomheder typisk prisen fast over for faste kunder. Ikke af godhjertethed, men for ikke at miste dem. Samtidig trækker et modsat hensyn: i et turbulent marked skal prisen indeholde en risikopræmie for usikkerheden selv.

Resultatet er, at regningen vandrer men langsomt, og punkterer entreprenørens dækningsgrad. Så kan der være strategiske årsager: i et svagt marked kan en producent eller leverandør vælge at bære et tab for at vinde markedsandele, mens konkurrenterne hæver prisen. Det er ikke en handling, der dukker op i dækningsgradstallene som andet end en midlertidig dukkert, men det forklarer, hvorfor prisovervæltningen ikke er ensartet selv inden for samme led.

Bygherren betaler hvis efterspørgslen tillader det

Over tid tager bygherren en stadigt større del af regningen. Efter 9 måneder har han overtaget 25 procent, efter 15 måneder 55 procent, efter to år 72 procent. Andelen vokser, fordi kontrakter udløber og genforhandles, fordi tabsaversionens periode af goodwill hos kunderne slutter, og fordi producenternes strategiske tålmodighed har en grænse. Men bygherrens villighed til at betale afhænger af efterspørgslen. Så længe der er købere i kø, og der er et opsparet boligbehov efter flere års lave igangsætninger, bliver prisstigningen absorberet. Regningen ender der, indtil det ikke længere kan betale sig at bygge nyt.

Den første dominobrik er væltet

Når det punkt nås, manifesterer regningen sig ikke længere som højere priser, men som tomme byggepladser. Projekter skrinlægges, bud trækkes tilbage, igangsætninger falder. Det er den anden måde, regningen viser sig på: ikke som et tal, men som et fravær. Den første dominobrik er væltet nu. De næste følger, gennem kontrakter, kvartaler og forhandlinger, indtil enten regningen er betalt, eller efterspørgslen bryder sammen under den. Hvem der vinder kapløbet, afgør, hvor meget af den der ender i priserne, og hvor meget i de projekter, der aldrig bliver til noget.