.svg.png)

Siden EUROCONSTRUCT-prognosen i november 2025 har rammevilkårene for byggeriet ændret sig på flere måder. Krigen i Iran og situationen i Hormuzstrædet har en betydelig indvirkning på den globale økonomi, energipriserne, inflationen og renteudviklingen – alle faktorer, der vejer tungt på efterspørgslen i byggesektoren. Forbrugernes og virksomhedernes fremtidstro er faldet, og de økonomiske prognoser er blevet nedjusteret i flere lande hen over foråret. Det er sandsynligt, at denne usikkerhed vil fortsætte.

Det viser en ny analyse fra EUROCONSTRUCT, som er et uafhængigt netværk bestående af analysevirksomheder inden for byggebranchen i 19 forskellige europæiske lande.

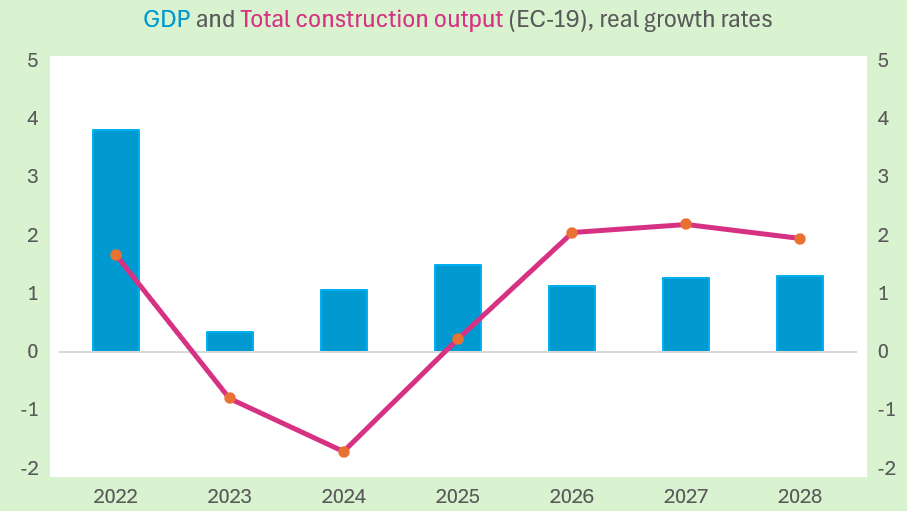

I EUROCONSTRUCT-landene (EC-19) voksede bruttonationalproduktet med 1,5% i 2025. I perioden 2026-2028 forventes BNP at vokse med gennemsnitligt 1,2% om året. Væksten i 2026 vil fortsat være svagere end tidligere anslået, nemlig 1,1%, mens den i 2027 ventes at blive 1,3%. Ingen af EC-19-landene forudser dog negativ økonomisk vækst.

Byggeriets vækst i 2026 er lavere end tidligere forventet

Den samlede byggeproduktion i EC-19-landene voksede med blot 0,2% i 2025. Væksten var en anelse svagere end i prognosen fra november 2025, der havde forcentet en vækst på 0,3%. I 2026 forventes byggeriet at vokse med 2,0%, mens forventningen for et halvt år siden var 2,4%. Vækstprognoserne for 2027 og 2028 er uændrede på henholdsvis 2,2% og 1,9%.

Samlet set har byggeproduktionen i EC-19-området udviklet sig forholdsvis stabilt i de seneste år, selvom 2023 og 2024 var år med tilbagegang. I løbet af disse to år faldt produktionen med godt 3% i alt. Vækstprognosen for 2026-2028 lyder på godt 2% i alt, hvilket indikerer, at opsvinget fortsætter, men i et moderat tempo.

Betydelige forskelle mellem sektorerne – anlæg forbliver den stærkeste

Byggeriets forskellige sektorer udviklede sig meget forskelligt mellem 2023 og 2025. Produktionen inden for boligbyggeri faldt kraftigt i denne periode, med cirka 9%. Erhvervsbyggeriet var samlet set uændret, mens anlægssektoren voksede med næsten 12%. I prognoseperioden 2026-2028 forventes alle sektorer at vokse. Den stærkeste vækst forudses fortsat for anlæg, omkring 8%. Boligbyggeriet forventes at vokse med omkring 7% og øvrigt byggeri med omkring 4%.

I de seneste år har udsvingene i nybyggeri været væsentligt større end udsvingene i renovering. Mellem 2023 og 2025 faldt produktionen inden for nybyggeri med i alt cirka 12%, mens bygningsrenovering kun faldt med cirka 1%. I perioden 2026-2028 forventes produktionen inden for nybyggeri at vokse med over 10%, mens bygningsrenovering kun ventes at vokse med omkring 3%. Den langsomme vækst i renovering skyldes primært svagere forbrugertillid som følge af usikkerhed samt husholdningernes begrænsede vilje til at investere i boligforbedringer.

Inden for anlæg voksede både nybyggeri og renovering kraftigt mellem 2023 og 2025, med næsten 12% hver. I perioden 2026-2028 forventes nybyggeri at vokse med i alt cirka 9% og renovering med cirka 6%. Transportinvesteringer, energiinfrastruktur, behov for sikkerhed og beredskab, tilpasning til klimaforandringer samt projekter støttet af EU-programmer vil holde sektoren i vækst gennem hele perioden.

Et af de centrale fund i den nye prognose er, at strukturen i byggeriets vækst har ændret sig. Nybyggeri og anlæg er tydeligere drivkræfter for væksten end tidligere, mens renovering forbliver stabil, men i en fase med langsommere vækst. Renoveringens kontracykliske rolle er blevet svækket sammenlignet med energikrisens og energieffektivitetsboomets år, hvor tilskudsordninger og regulering styrkede markedet kraftigere. Økonomisk usikkerhed og forbrugerusikkerhed vejer nu på renovering, mens investeringerne kommer nybyggeriet til gode.

Udviklingen er fortsat meget forskellig fra land til land

Byggetendenserne i forskellige dele af Europa fortsætter med at afvige markant. I de nordiske lande og Østrig faldt den samlede byggeproduktion kraftigt i 2023 og 2024 og vil ikke vende tilbage til 2022-niveauet i løbet af perioden. I disse lande er den primære underliggende faktor et kraftigt fald i nyt boligbyggeri.

Den stærkeste vækst i byggeriet mellem 2025 og 2028 forudses for Irland, Polen, Storbritannien og Portugal. Væksten er svagest i Slovakiet, Italien og Belgien. Irland adskiller sig fortsat som det hurtigst voksende marked takket være stærke offentlige investeringer og en stabil efterspørgsel. Polen nyder også godt af stærk vækst på mellemlangt sigt, selvom prognoserne er blevet nedjusteret en smule. Spanien og Portugal nyder til gengæld godt af bredt funderet vækst i både bygge- og anlægssektoren. Tyskland, Frankrig, Østrig og Italien lider fortsat under svag boligefterspørgsel, høje omkostninger og begrænset finansiering.

BNP og samlet byggeproduktion (EC-19), reale vækstrater

BNP og samlet byggeproduktion (EC-19), reale vækstrater

Kilde: EUROCONSTRUCT, juni 2026